El inicio de 2026 ha marcado una crisis sanitaria para la clase media en Estados Unidos. Tras la expiración de los subsidios federales mejorados de la Ley de Cuidado de Salud a Bajo Precio (ACA) el pasado 31 de diciembre, millones de ciudadanos enfrentan una realidad devastadora: elegir entre su salud o su estabilidad financiera.

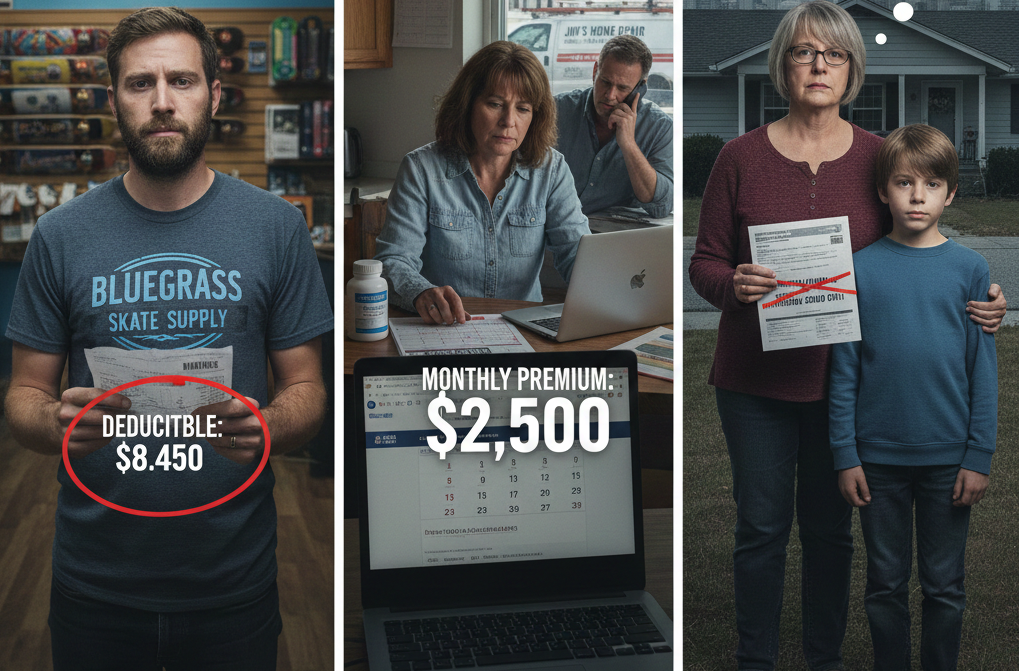

Casos como el de Noah Hulsman, dueño de una tienda de patinetas en Kentucky, ilustran la precariedad actual. Al perder el apoyo federal, su deducible se disparó a $8,450, equivalente a una cuarta parte de sus ingresos anuales. Para otros, como Loretta Forbes en Tennessee, la situación fue más extrema; sus primas se multiplicaron por diez, obligándola a racionar medicamentos para la artritis hasta que su esposo abandonó su emprendimiento propio para buscar un empleo con seguro corporativo.

Un panorama de incertidumbre

La falta de acción del Congreso liderado por el Partido Republicano y la firma de la One Big Beautiful Bill Act por el presidente Trump han generado un vacío de protección. Esta nueva legislación, que recorta cerca de $1,000 millones en gasto federal, ha provocado que 1.2 millones de personas menos se inscriban en el mercado de seguros este año.

- Costos en aumento: Las primas han subido un 26% promedio, impulsadas por la inflación médica y la incertidumbre arancelaria.

- Decisiones críticas: El 40% de los adultos admite haber retrasado atención médica necesaria por falta de fondos.

- Riesgo financiero: Familias como la de la abogada Nicole Wipp han optado por asegurar solo a sus hijos, asumiendo el riesgo de que una enfermedad grave pueda llevarlos a la quiebra.

Mientras las aseguradoras elevan precios previendo un mercado con pacientes más enfermos, los trabajadores independientes y pequeños empresarios quedan atrapados en un sistema donde tener seguro ya no garantiza el acceso a la salud.